2022年美国设备金融行业发展报告

近期,美国设备金融基金会(ELFF)发布了设备金融行业发展报告(2022 Equipment Leasing & Finance Industry Horizon Report),通过终端客户调查问卷的方式,对美国设备和软件投资在2021年的融资情况进行了多维度分析。

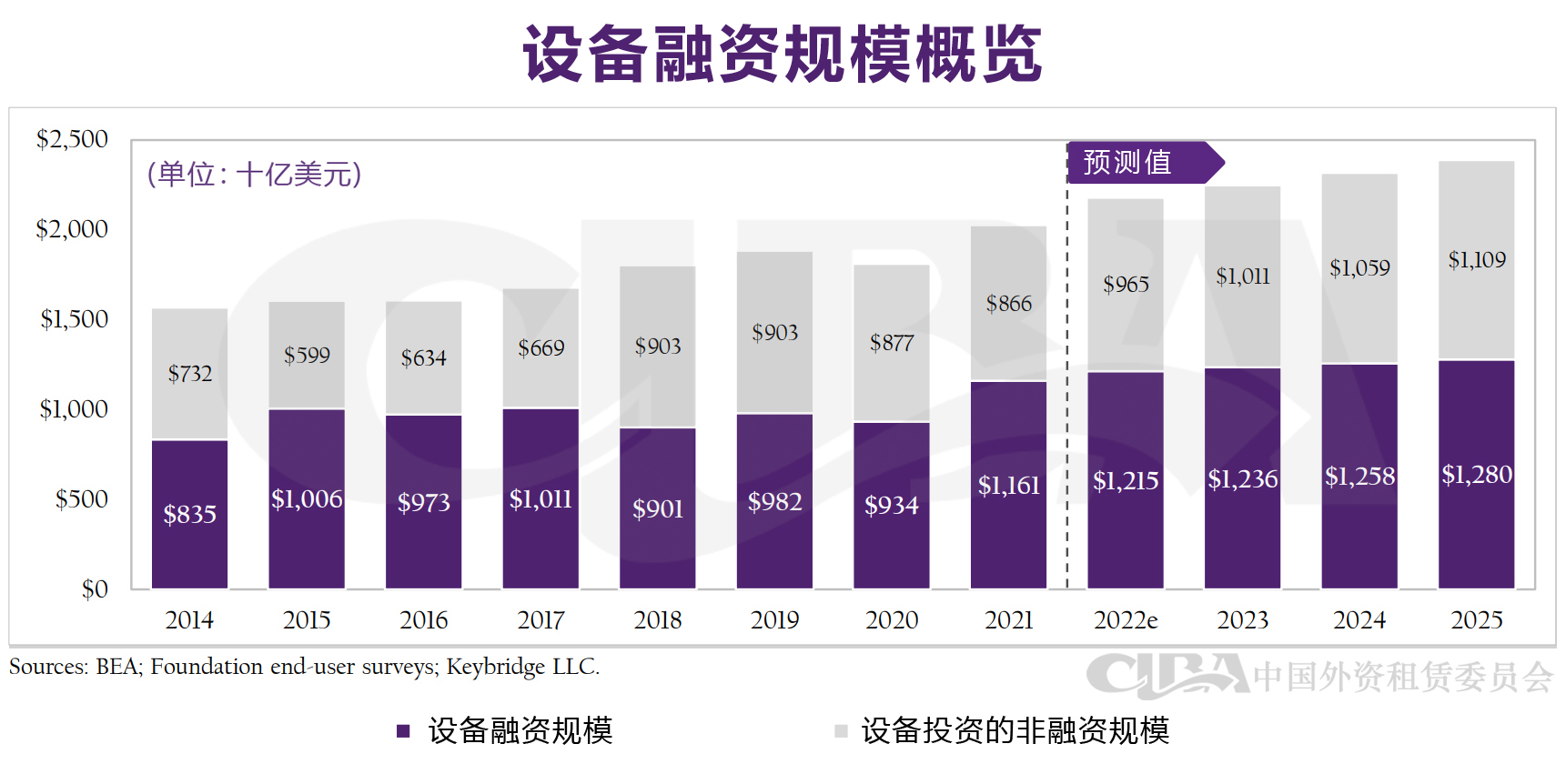

2021年,美国设备金融行业的年新增业务额达到历史最高的1.16万亿美元,这也是继2017年以后再次突破万亿美元大关。据统计,美国约有80%的客户在进行设备和软件投资时采用租赁和贷款等融资方式。

根据美国商务部的统计,受疫情影响,2020年设备和软件投资比2019年下降了4%。随着疫情防控政策的放开,美国经济迅速反弹,2021年的设备和软件投资超过2万亿美元,与2020年相比增长了12%,创近20年最大增幅。

在2.027万亿美元的设备和软件投资中,约有1.16万亿(57.3%)是通过租赁和贷款等融资方式进行的,现金采购等非融资方式的投资规模约为8660亿美元(42.7%)。

未来几年,美国的设备和软件投资及融资规模仍将保持缓慢增长,但目前的预测可能偏于乐观,美联储的持续加息和经济衰退的风险将对社会投资规模产生较大影响。

根据ELFF的调查问卷,私营部门在2021年的设备和软件投资中,约有61.8%是通过租赁、抵押贷款、信用贷款等融资方式进行的,现金购买和信用卡支付等非融资方式约占38.2%。

其中,贷款(包括抵押贷款和信用贷款)是设备和软件投资中最常用的融资方式,业务规模合计约占全部投资的36%,与2018年相比,抵押贷款的增幅较大。

2021年,美国融资租赁行业年新增业务额约为5270亿美元,业务规模占全部设备和软件投资的26%,是市场主体最喜欢采用的融资方式。近40年来,美国的租赁渗透率一直保持在30%左右的水平。

在非融资方式中,现金采购由2018年的27%降至2021年的19%,这主要是由于美联储的大幅降息,促使很多企业由现金采购转向抵押贷款。

需要说明的是,本报告对终端客户的调查问卷仅针对私营部门,未包含公共部门。由于统计方法等原因,个别单项分析存在细微的数据差异。

从设备类型来看,医疗健康设备的融资比例最高,也是租赁渗透率最高的设备类型,约有46%的医疗设备是通过租赁的方式进行投资。其次,建设施工设备的租赁渗透率为39%,其他领域也均保持在20%以上。

2021年,美国在软件领域的投资总额约为5690亿美元,其中,融资规模占比57%,非融资规模占比43%,租赁在软件领域的渗透率约为22%。

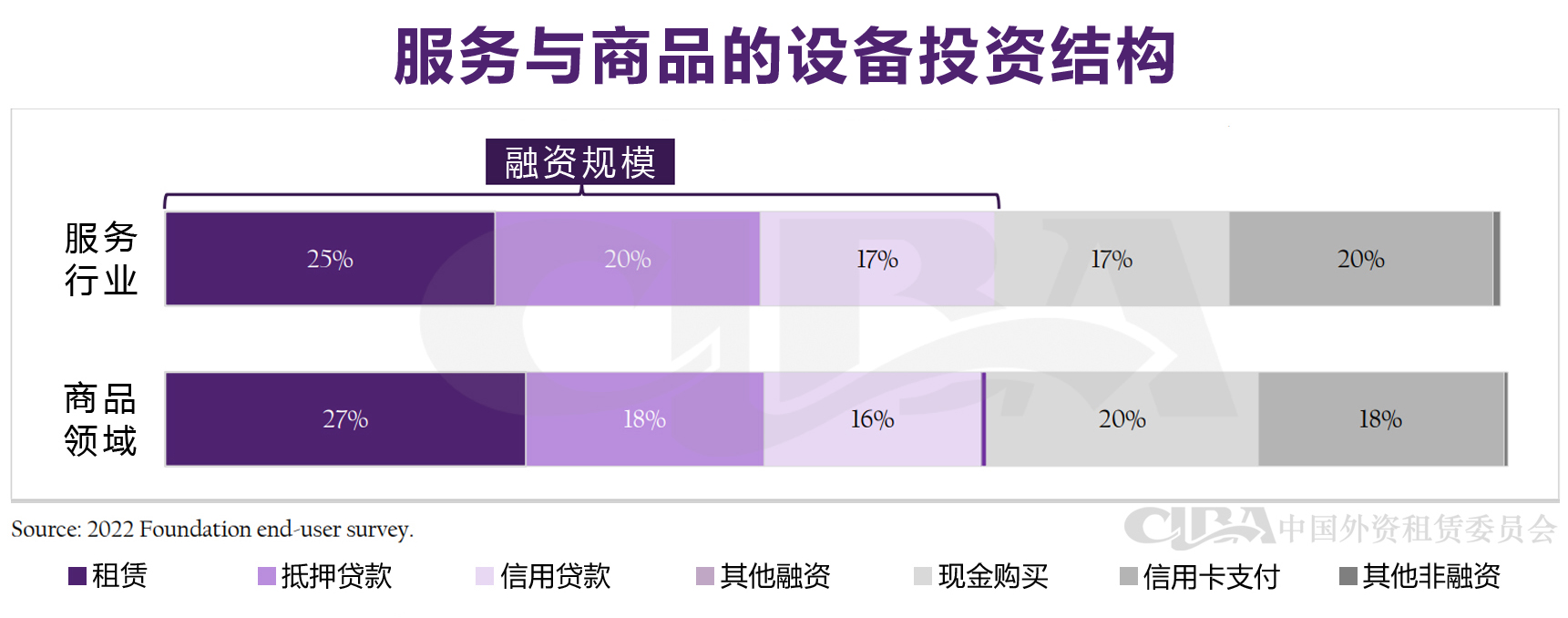

在2022年的调查问卷中,约有2/3的受访者是来自科技、教育、医疗保健等服务行业,约有1/3是来自制造、建设、农业、纺织等商贸领域。

不管是服务行业,还是商贸领域,倾向于使用融资方式的比例均超过60%。其中,融资租赁是最受欢迎的融资方式,占比分别为25%和27%。

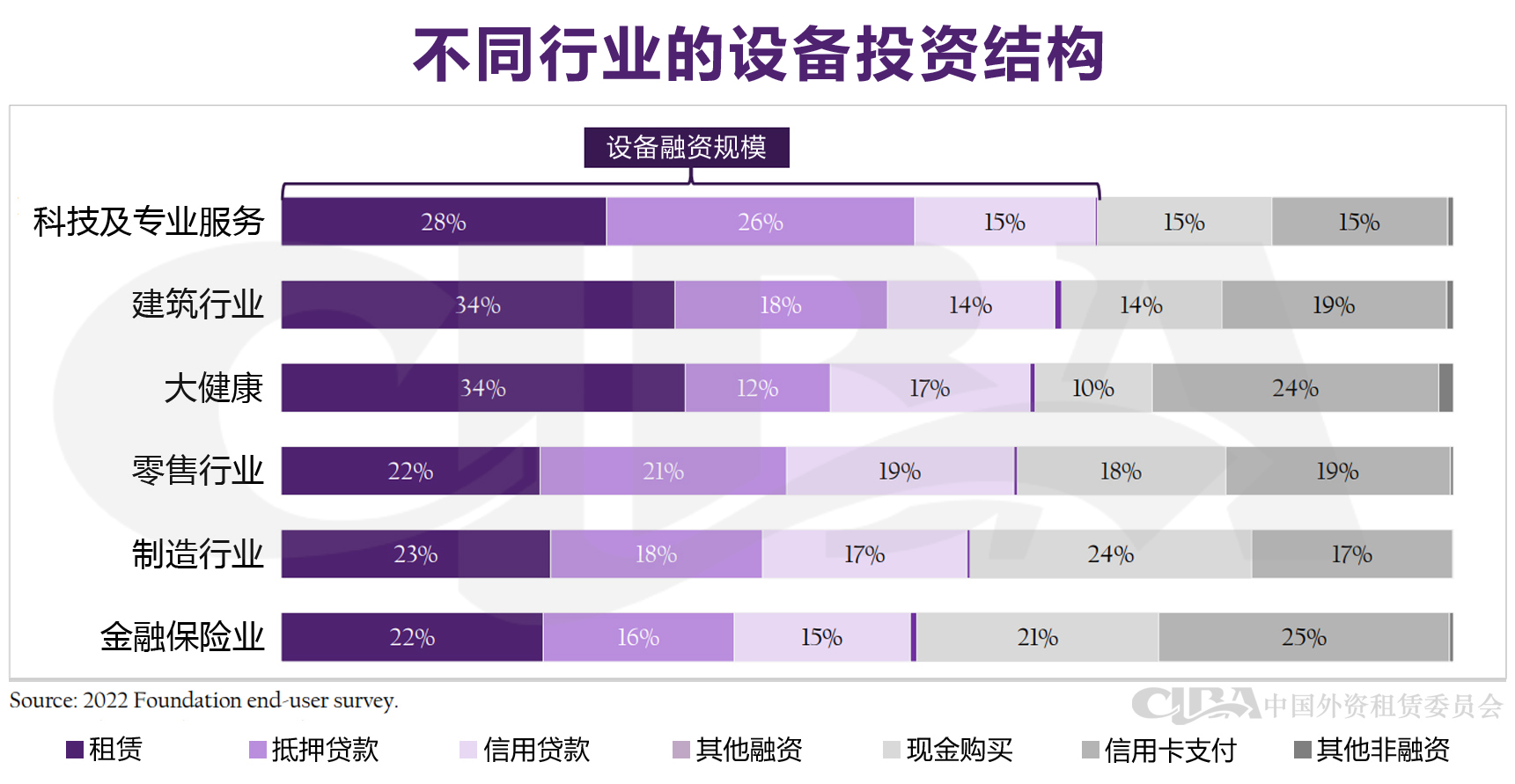

从终端客户所处的六大行业角度进行分析,科技及专业服务、建筑施工和医疗健康是最倾向于融资的行业,占比分别为70%、67%和64%,零售、制造和金融保险行业的融资倾向占比也均超过50%。

在六大行业中,租赁仍然是终端客户首选的融资方式,占比均超过20%,在建筑施工和医疗健康两大行业中更是达到34%。

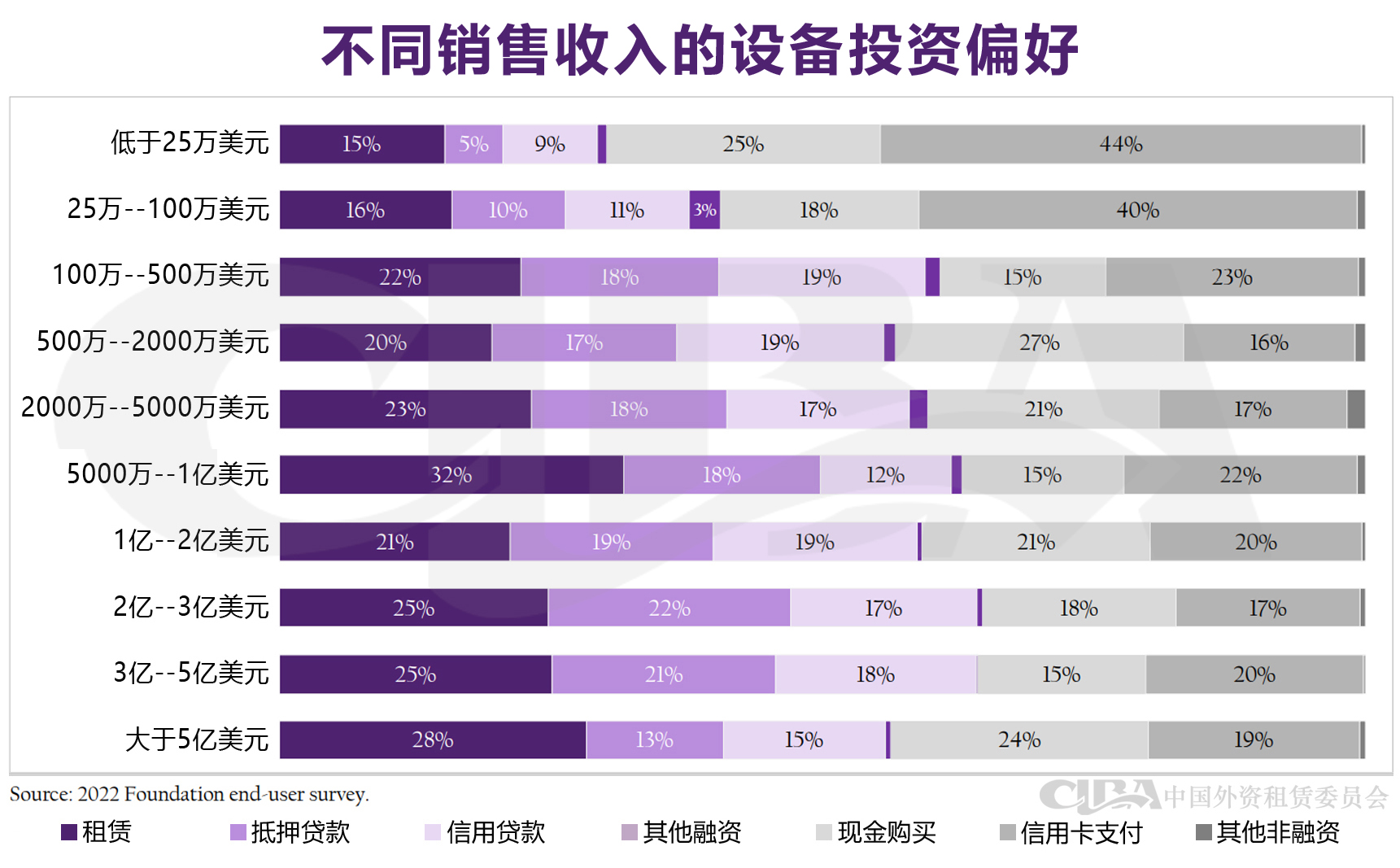

从终端客户的销售收入规模来看,两极分化的情况非常明显,年销售收入在100万以下的客户更多依赖现金采购和信用卡支付,融资占比不超过40%,租赁占比更是低至15%左右。

年销售收入在100万美元以上的客户,融资租赁的占比均较高(20%以上),其中,年销售收入为5000万至1亿美元的客户,融资租赁的占比最高(32%)。

年销售收入在5亿美元以上的客户,融资占比也较低(56%),但融资租赁的比重却高达28%。此类客户主要采用融资租赁和现金支付的方式进行设备和软件投资,对抵押贷款和信用贷款的依赖程度较低。

从终端客户的雇员数量来看,20人以下规模的企业主要依赖信用卡支付的方式进行设备和软件投资,融资占比仅为30%左右,使用融资租赁的占比也仅为10%左右。

从融资租赁的角度来看,雇员数量越多越倾向于通过租赁的方式进行融资,基本呈正比例关系。

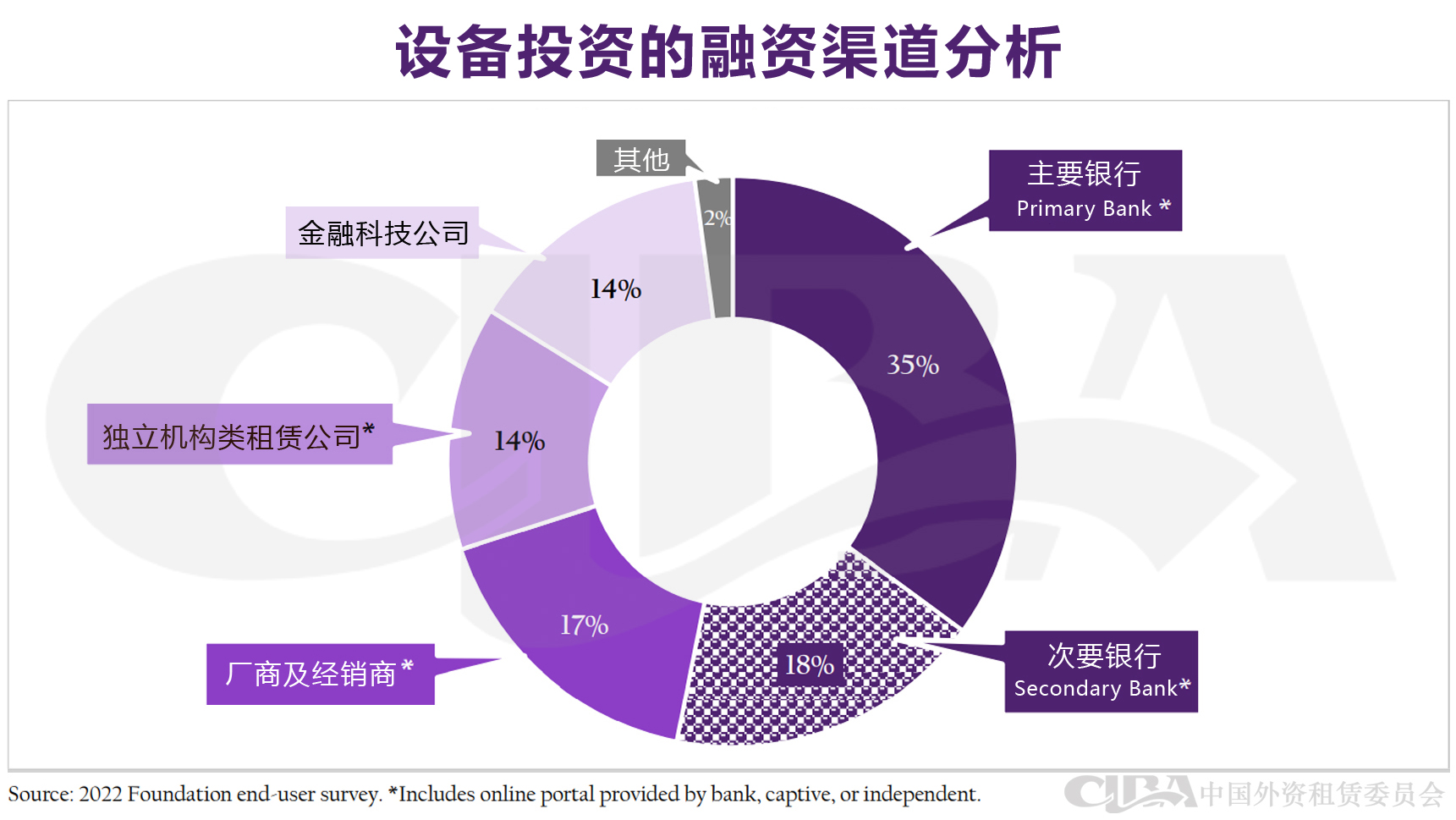

银行仍然是美国设备和软件投资的主要融资渠道,合计占比达到53%,比2018年的43%增长了10%。厂商和经销商渠道由2018年的33%降至17%,独立机构类型的租赁公司则由2018年的12%略增至14%。

在2022年的调查问卷中,首次增加了金融科技公司的选项,在设备和软件投资中约占14%。需要说明的是,以上关于银行、厂商和经销商、独立机构类型租赁公司的统计,均包含这些机构的线上销售模式。

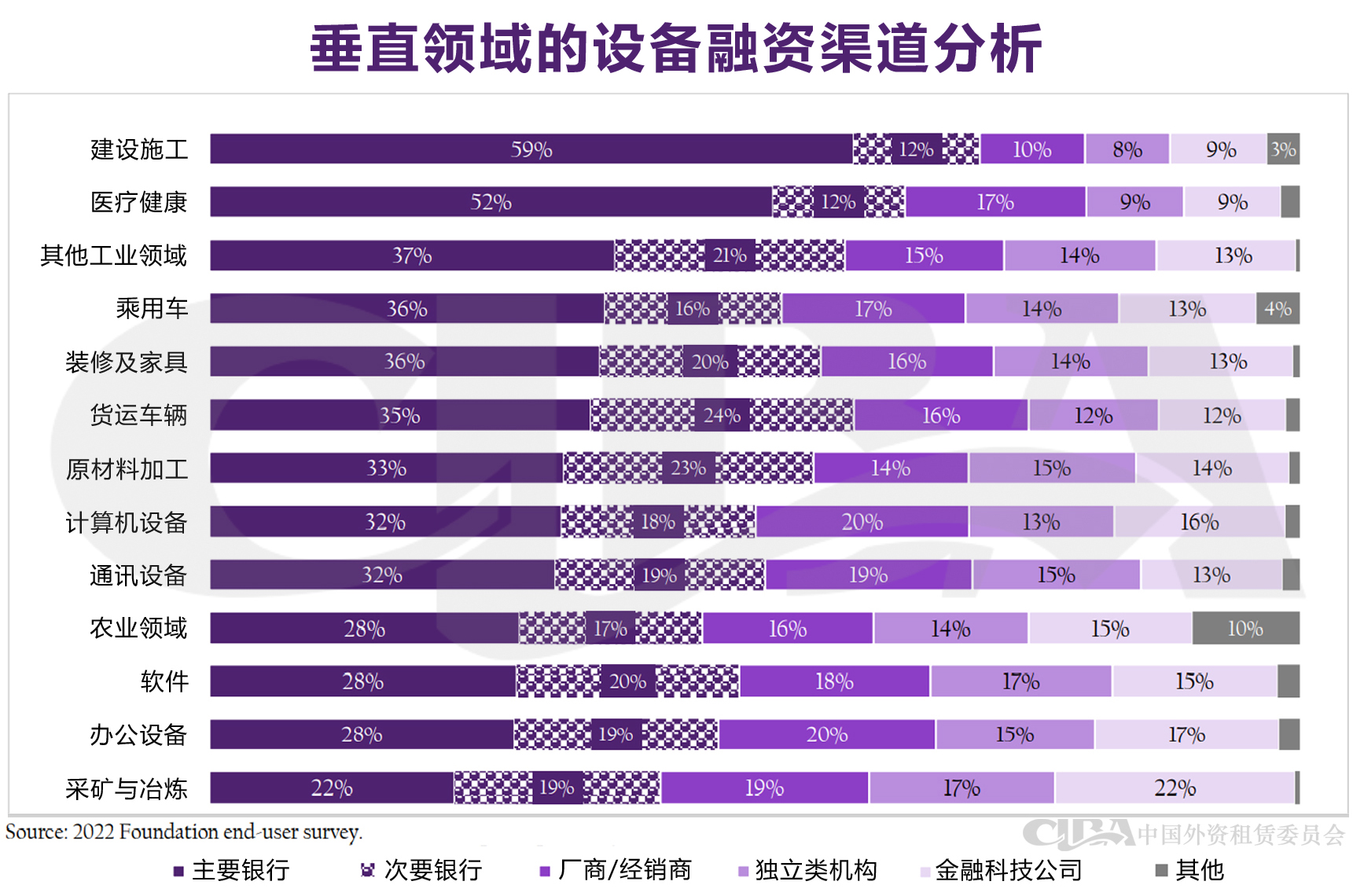

从垂直领域来看,银行在几乎所有行业均是最主要的融资渠道,在建设施工、医疗健康、货运车辆和工业设备占比更是高达71%、64%、59%、58%。

厂商及经销商渠道在办公设备、计算机设备、通讯设备和采矿及冶炼占比较高,分别为20%、20%、19%、19%。

独立机构类型的租赁公司则在采矿及冶炼、软件、通讯设备和原材料加工等领域占有较高比重,分别为17%、17%、15%、15%。

金融科技公司是本次调查问卷首次加入的选项,在采矿及冶炼、办公设备、计算机设备、农业和软件等领域占有较高的比重,分别为22%、17%、16%、15%、15%。

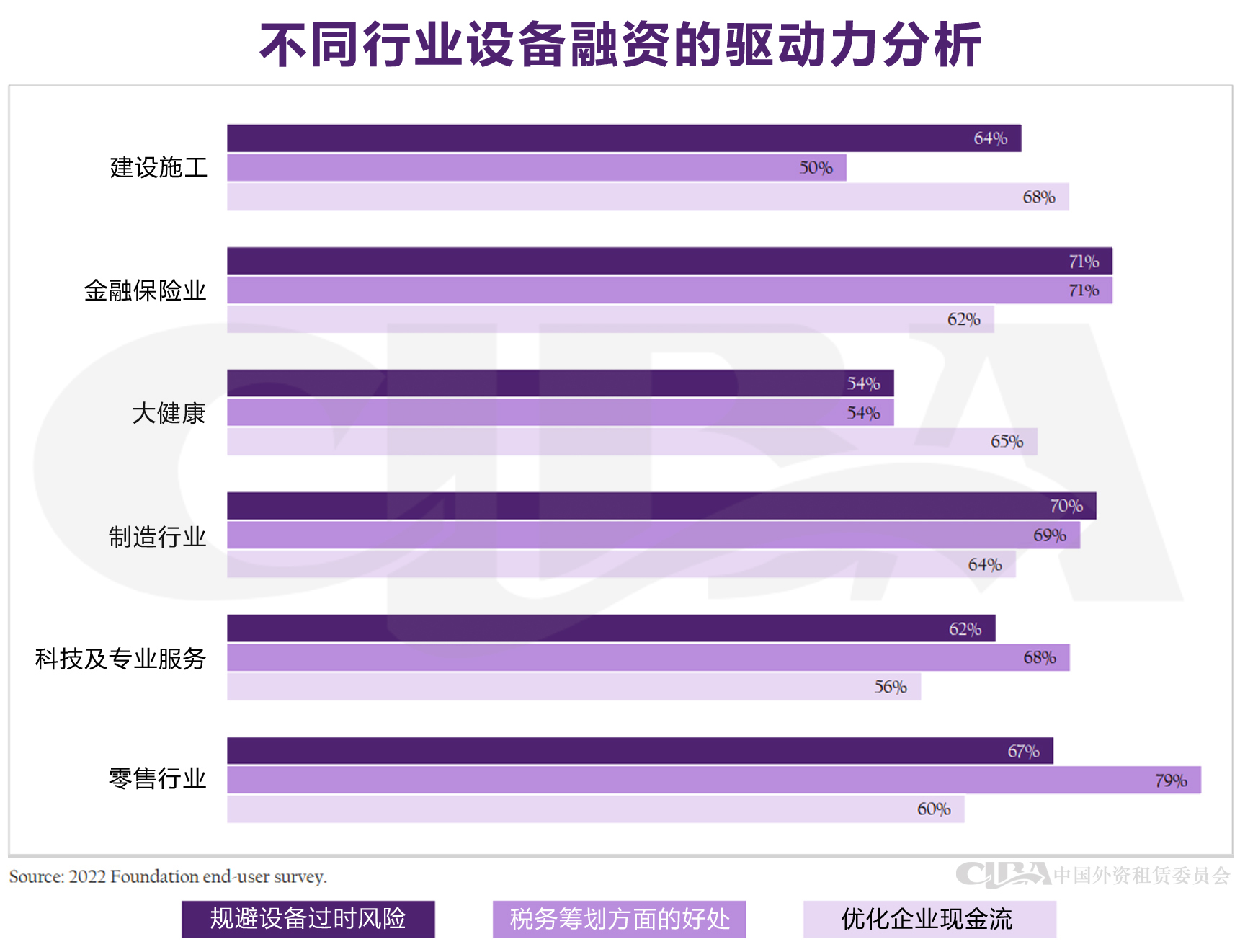

美国的融资租赁及设备金融行业历来非常重视设备融资的动因分析。在2012年的调查问卷中,优化现金流量、规避设备过时风险和税收好处是客户在进行设备和软件投资时选择租赁等融资方式的三大动因。

在2022年的调查问卷中,规避设备过时风险、税收筹划方面的好处和优化现金流量仍然是客户选择融资方式的三大动因。

从细分行业来看,规避设备过时风险和优化现金流量是建设施工行业选择融资方式的主要原因,金融保险业、制造业、科技及专业服务行业则主要考虑设备过时风险和税收好处,大健康领域选择优化现金流量作为主要因素的客户最多。

对于未来12个月的投资计划,70%的受访者认为美国的经济将在2023年陷入衰退,相应的设备和软件投资也会收缩。但是,基于后疫情时代远程办公所需的计算机和通讯设备或将持续增长。

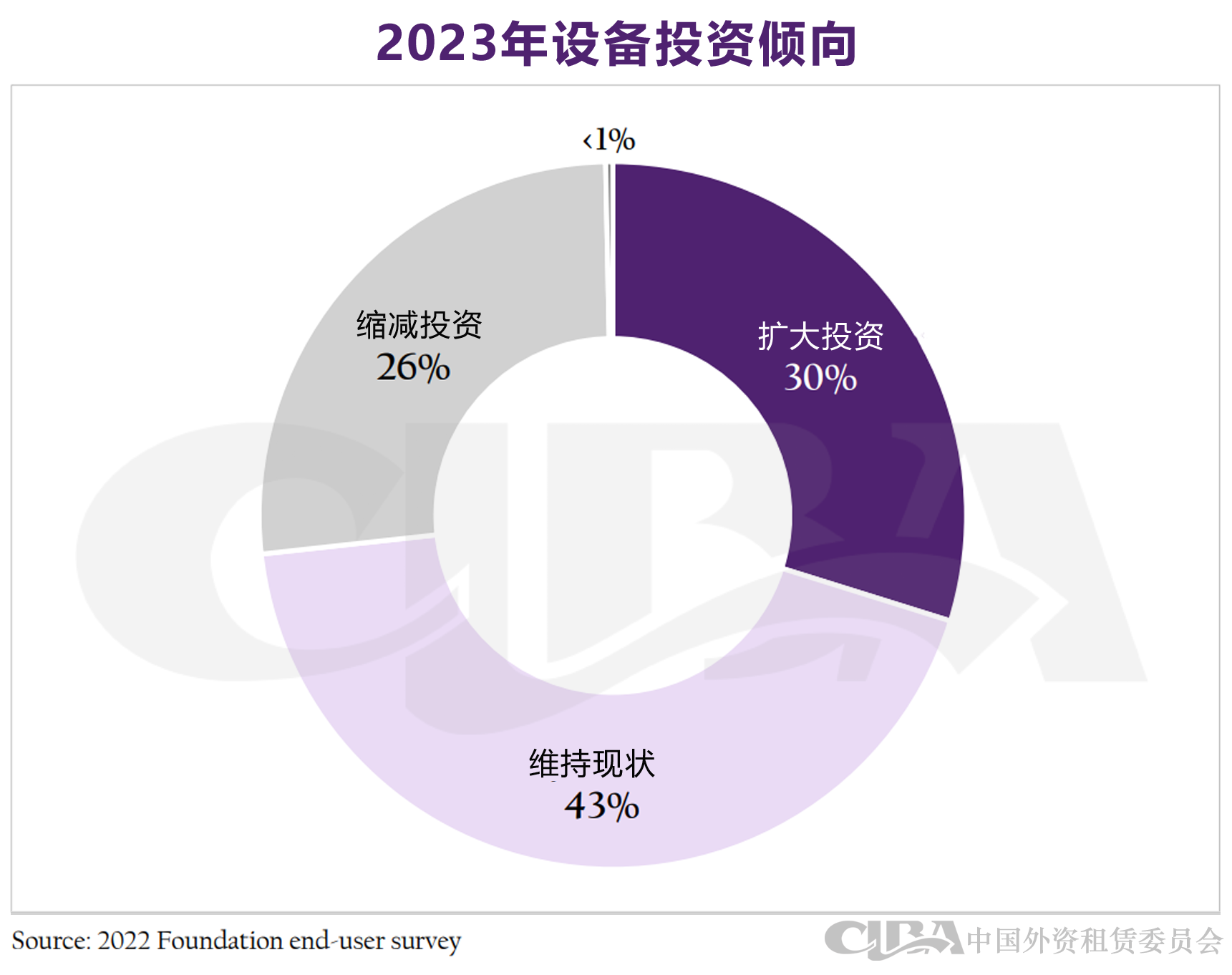

在2022年的调查问卷中,约有43%的受访者表示,未来12个月的设备和软件投资将保持在现有规模,约有30%的受访者计划扩大投资,另有26%的受访者计划缩减投资。

从细分行业来看,零售行业和金融保险业计划扩大投资的比例最高,分别为44%和41%;大健康和专业服务计划维持现状的比例最高,分别为74%和53%;建设施工、专业服务和制造行业计划缩减投资的比例较高,分别为34%、29%和27%。

2017年,美国政府出台“减税与就业法案”(Tax Cuts and Jobs Act of 2017),极大地促进了新设备的投资。随着“减税与就业法案”的影响趋于平缓,二手设备的投资需求逐步恢复。

在2022年的调查问卷中,约有38%的受访者计划在未来12个月购置更多的二手设备,与2019年的21%相比增长了近一倍;计划减少二手设备的购置比例的受该者,则由2019年的37%降至2022年的29%。这也充分说明,二手设备在美国企业的投资中发挥着越来越重要的作用。

编辑整理:刘开利

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19