动产融资物权登记系统是改善中小企业融资的重要金融基础设施

——记应收账款质押登记公示系统和融资租赁登记公示系统运行成效

应收账款质押融资是国际上针对中小企业的主要信贷品种之一。由于法律上的障碍,该业务在我国发展缓慢,中小企业融资主要依靠不动产担保。2007年实施的《物权法》第223条明确规定在应收账款上可以设立质权。应收账款质押担保融资成为破解我国中小企业贷款难题的重要渠道之一。为配合《物权法》的实施,中国人民银行公布了《应收账款质押登记办法》,中国人民银行征信中心建设的应收账款质押登记公示系统也于2007年10月1日上线运行。在此基础上,中国人民银行征信中心又建立了融资租赁登记公示系统,保障融资租赁交易安全,服务中小企业的设备融资。两个登记系统作为服务中小企业的重要金融基础设施,在实践中发挥出越来越重要的作用。

一、 应收账款质押登记公示系统依法保护交易安全

应收账款质押登记公示系统(以下简称应收账款系统)是中国人民银行征信中心(以下简称征信中心)根据《物权法》的授权,借鉴国际最佳动产担保登记的实践而建立的电子化物权登记平台。在应收账款系统进行登记是法律的要求。根据《物权法》第228条,经出质登记的质权可以获得对抗第三人的法律效力,取得优先受偿权。

应收账款系统是我国首个基于互联网的动产担保登记系统,为登记用户提供高效、便捷的服务。根据中国人民银行颁布的《应收账款质押登记办法》,开展应收账款质押融资的金融机构、企事业单位只要在当地的人民银行征信分中心通过一次性的用户身份审核,就可以成为登记系统的用户,登录应收账款系统进行登记与查询。这种电子化的登记方式一改传统担保登记程序复杂、电子化程度差、登记信息分散的旧有模式,得到市场主体的欢迎和认可。截至2010年5月末,应收账款系统共注册登记用户2900多个。

二、应收账款系统运行成效显著

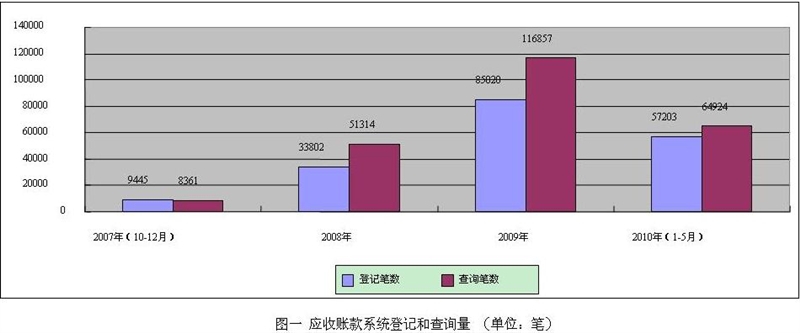

(一)登记量逐年稳定增长

应收账款系统自2007年10月1日上线以来,得到融资主体的广泛使用,登记业务量不断上升。截至2010年5月末,应收账款系统累计发生登记18万余笔,查询24万余笔。登记系统每年的登记量以较上年2倍以上的速度增加(每年的登记与查询量如图一所示)。目前,登记业务已覆盖全国各个省份和直辖市。其中,广东、江苏、浙江、北京及上海等经济发达地区登记与查询量居前,这些省市的登记总量约占全国登记量的一半有余。21家全国性银行、地方银行和非银行类金融机构、其他企事业单位都有应收账款质押登记发生。

(二)广大企业尤其中小企业受益于应收账款融资

应收账款融资在我国属于一项新兴的动产融资业务,处于初步发展阶段,未来还有很大发展潜力。根据应收账款系统发生的登记业务量,我们可以看到,在《物权法》实施不到三年的时间里,这项业务已经取得令人鼓舞的发展成效。

1.应收账款质押担保企业债发行

企业债券发行过程中,为了保护投资者的利益,需要第三方为债券发行提供担保。实践中,一般由商业银行作为债券发行的保证人。2007年10月,银监会发布文件要求银行停止对以项目债为主的企业债进行担保,对其他用途的融资性项目原则上也不再出具银行担保。在这种情况下,企业要发展,要融资,不得不寻找新的发债担保方式。用应收账款质押作为债券发行的担保成为一种可行的方式。

目前应收账款系统已经发生应收账款质押担保企业债发行的登记30余笔,记载了22支应收账款质押担保发行的企业债。

2.应收账款质押融资拓宽中小企业融资渠道

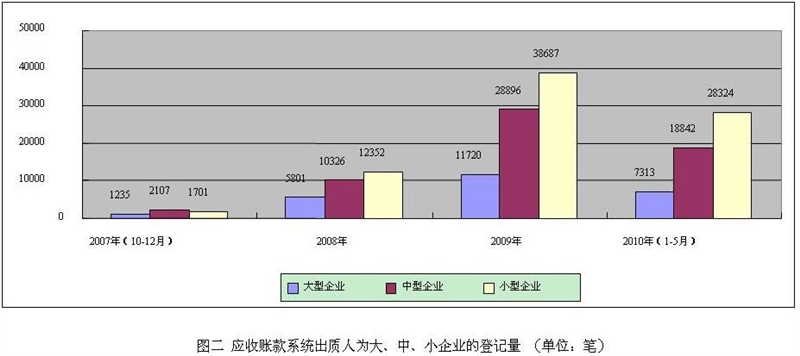

应收账款质押是适合中小企业融资的担保方式,尤其在国家现行的促进中小企业发展、改善小企业金融服务的政策背景下,银行加大产品创新力度,大力发展应收账款质押融资,满足中小企业融资需求。截至2010年5月底,应收账款系统记载的出质人为中小企业的登记有14万余笔,占登记总量的76%(应收账款系统涉及大、中、小企业的登记情况如图二所示)。另外,94%的初始登记填写了主债权合同金额。根据对填写合同金额的统计,登记系统记载的应收账款质押融资额累计约为8.9万亿元,其中,中小企业出质人获得融资金额约为3.4万亿元,占比约为38%。

随着应收账款融资业务开展的深入,用于质押的应收账款品种日渐丰富。据统计,应收账款系统记载的应收账款类型有20余种,包括贸易类的应收账款、公路和其他公用事业收费权、动产和不动产的租赁收益、出口退税等等。很多商业银行围绕贸易融资、物流融资积极研究应收账款质押融资信贷技术,进行业务创新尝试,开发了一系列的应收账款融资产品,如供应链融资、订单融资、保兑仓融资、仓单融资、物流融资、发票融资等新型业务品种,这些创新的动产担保融资产品大大惠及各类中小企业的资金需求。

3.保理融资成为中小企业融资的新选择

保理属于应收账款融资范畴,是基于应收账款转让而提供的一项综合性金融服务。保理不仅可以使企业获得资金融通,还有效盘活和利用了资产负债表上大量的应收账款,改善财务报表,成为深受中小企业欢迎的融资方式。

为了防范应收账款转让和质押重复发生的风险,各银行在应收账款系统上线后就将本行开展的保理业务予以登记。目前,应收账款系统记载的保理登记累计超过71,000余笔,占登记总量的38%(应收账款系统保理登记量如图三所示)。特别在今年4月中国银行业协会发布《中国银行业保理业务规范》后,商业银行积极响应其中关于在应收账款系统进行保理登记的指引,应收账款系统的保理登记量显著增加。5月份共发生保理登记6110笔,占当月登记总量的49%,较2009年平均每月保理登记占比41%有了显著提高。

三、融资租赁登记公示系统是促进租赁业发展、服务中小企业设备融资的基础设施

(一)融资租赁登记制度缺位制约租赁行业发展

目前,融资租赁在发达国家已成为仅次于银行信贷的第二大融资方式。融资租赁与银行信贷的区别之一就是更看重租赁项目自身的效益,而不是企业的综合效益,对企业信用状况的审查着重项目本身。通过融资租赁,中小企业无需一次投入全部资金即可获得先进的技术设备,从而提高自有资金的使用效率,降低设备的无形损耗。融资租赁为那些缺乏可供担保的资产、没有完整的信用记录的中小企业,提供了一条切实可行的融资渠道。

为了推动我国融资租赁制度和基础设施的完善,租赁业界一直在努力解决租赁登记的问题。由于缺乏登记制度的保护,出租人对租赁物的权利受到威胁。融资租赁期间,占有租赁物的承租人可能越权处置租赁物,如将租赁物转让给善意第三方或将租赁物用于担保等,成为交易当中的一大潜在风险。而建立融资租赁登记制度可以公示租赁物的权利状态,提醒利害关系人特定租赁物上可能存在的权利,从而保护交易安全。

(二)融资租赁登记公示系统(以下简称融资租赁系统)的建成,为租赁业发展提供了保障交易安全的基础设施

中国外商投资企业协会在2008年7月向中国人民银行提出依托应收账款质押登记平台建立融资租赁系统的要求。响应国务院发展中小企业和支持融资租赁行业发展的号召,中国人民银行授权征信中心建设融资租赁系统。在租赁行业和国家有关部门的支持下,融资租赁系统于2009年7月20日上线运行。截至2010年5月末,已有62家融资租赁公司成为系统登记用户,这些用户占到全国各类融资租赁公司总数的一半左右;发生融资租赁登记7751笔,查询2170笔,其中承租人为中小企业的登记笔数占登记总量的35%。

融资租赁系统得到了市场主体的普遍欢迎和认可,并在实际业务中发挥防范交易风险、保护交易安全的作用。但是,融资租赁系统在更大程度上发挥作用,还需要国家尽快完善融资租赁法律规范,认可融资租赁系统的法律地位。

随着应收账款融资和融资租赁业务的深入发展,我国金融机构开展的动产融资比例将大大上升,信贷资产结构将更加多样化、更加健康。由此,中小企业融资的可获得性将得到实实在在的改善,我国的动产担保融资制度将与国际最佳实践更加接近。

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19