2017欧洲租赁业发展报告

行业概况

根据欧洲租赁协会对其会员单位的统计,2017年欧洲租赁业新增业务额为3841亿欧元,同比增长9.4%。截至2017年底,租赁资产保有量约8022亿欧元,同比增长5.3%。

英国是欧洲最大的租赁市场,2017年新增业务额达1013亿元。紧随其后的是德国和法国,分别是587亿欧元和517亿欧元。

2017年是欧洲租赁业稳步复苏的第五个年头,除比利时外,所有参与调查的国家租赁业发展势头良好,约半数国家呈现两位数增长。尤其是希腊、俄罗斯、立陶宛和土耳其等国家,其新增业务额增速较快。此外,车辆租赁的强劲表现,加上机械设备和工业设备领域也开始复苏,推动了欧洲租赁市场全面增长。

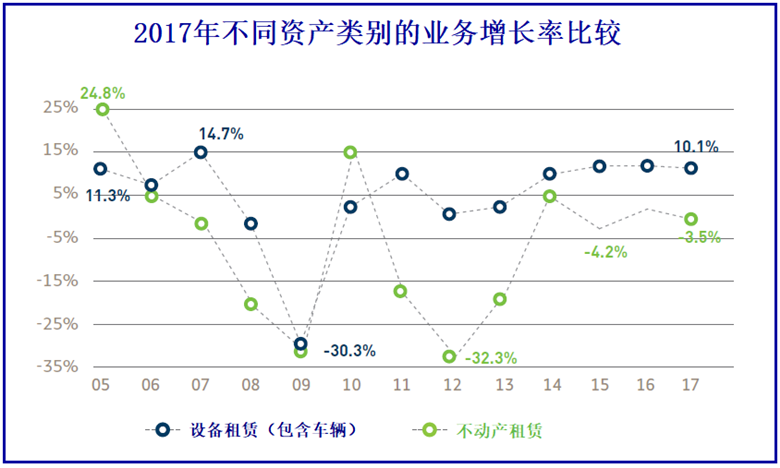

在资产类别方面,欧洲租赁市场中的设备租赁(含车辆)新增业务额达3694亿欧元,不动产租赁新增业务达147亿欧元,设备租赁同比增长了10.1%,而不动产租赁则下降了3.5%。

在渗透率方面,若以全部租赁新增业务额(含不动产)与固定资产投资比值计算,欧洲租赁业市场渗透率从2016年的15%增长至15.3%。若只限于设备及车辆(不包括不动产),则渗透率为26.6%,较去年同期增长了0.6%。

设备租赁与车辆租赁

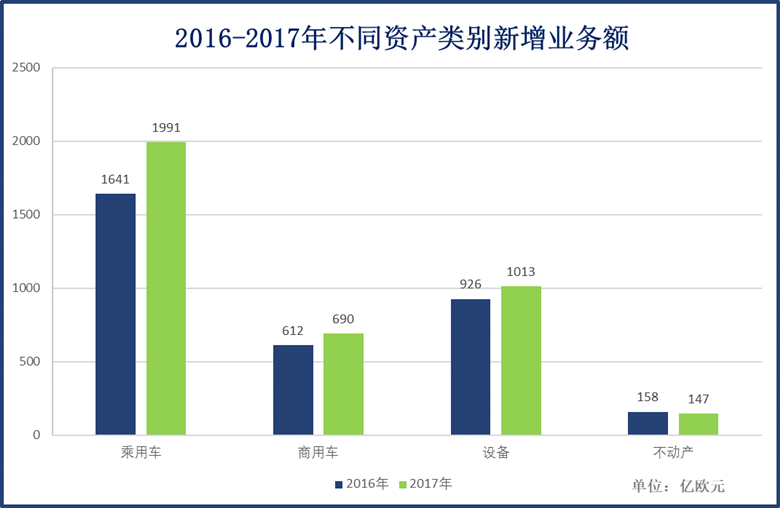

乘用车、商用车等车辆资产仍是欧洲租赁市场中最主要的租赁资产,约占整个欧洲租赁新增业务额的70%(2681亿欧元)。其中,乘用车领域发展势头良好,业务增速为9.9%。据欧洲租赁协会估计,欧洲租赁公司和融资租赁公司在2017年乘用车购置量超过900万辆。此外,商用车新增业务额为690亿欧元,业务增速为7.9%,相比之下增速有所放缓。

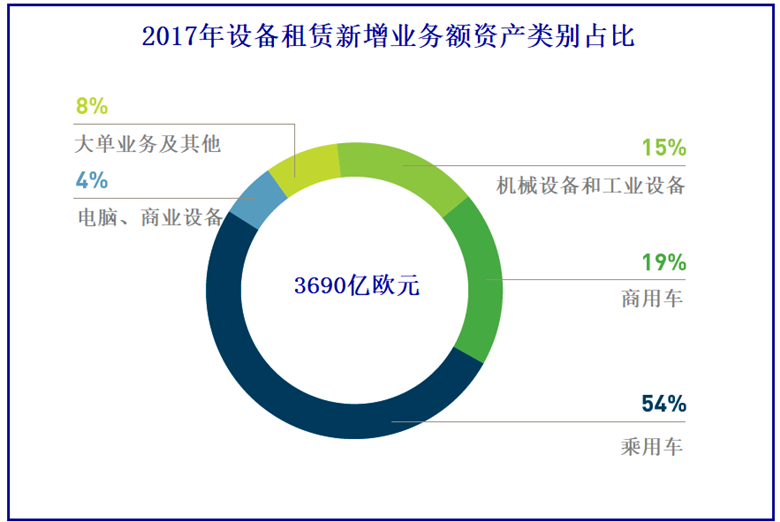

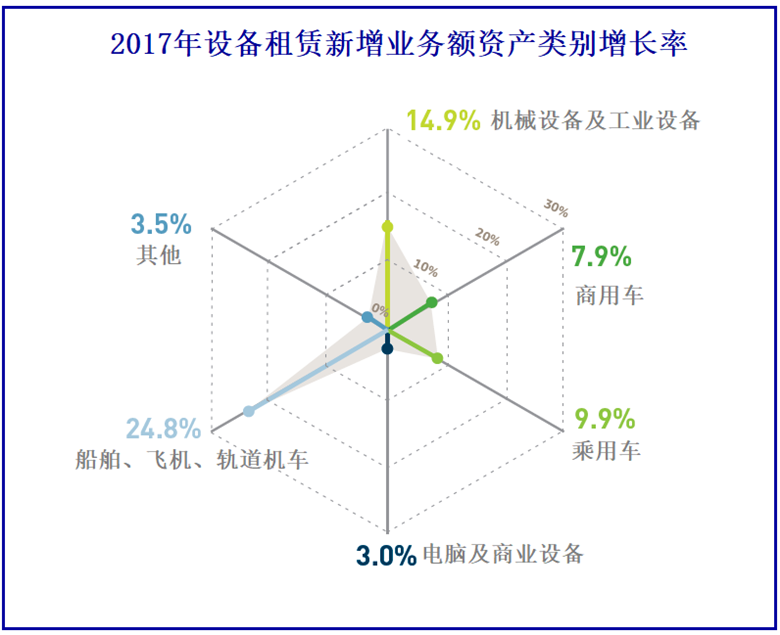

机械设备和工业设备新增业务额570亿欧元,同比增长了14.9%,约占设备租赁新增业务额的15%;大单业务(如船舶、飞机、轨道机车)和其他设备(如光伏等新能源资产)均呈上升趋势,分别增长了24.8%和3.5%;电脑、商业设备等小单业务增长了3%。

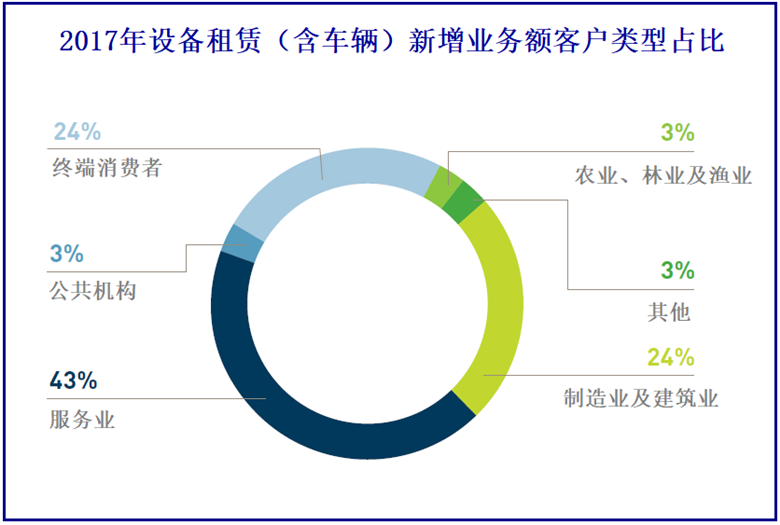

从客户类型来看,2017年新增业务额中(包括车辆),近四分之三的客户是私营企业,而作为消费者的终端客户约占24%,公共机构仅占3%。自2010年以来,在所有的客户类型中,只有作为消费者的终端客户一直保持稳步发展。

2017年,设备租赁和车辆租赁约有66.8%的合同期限为2-5年,平均的合同金额为3.17万欧元,平均单一合同金额较2016年增加了4.8%。

不动产租赁

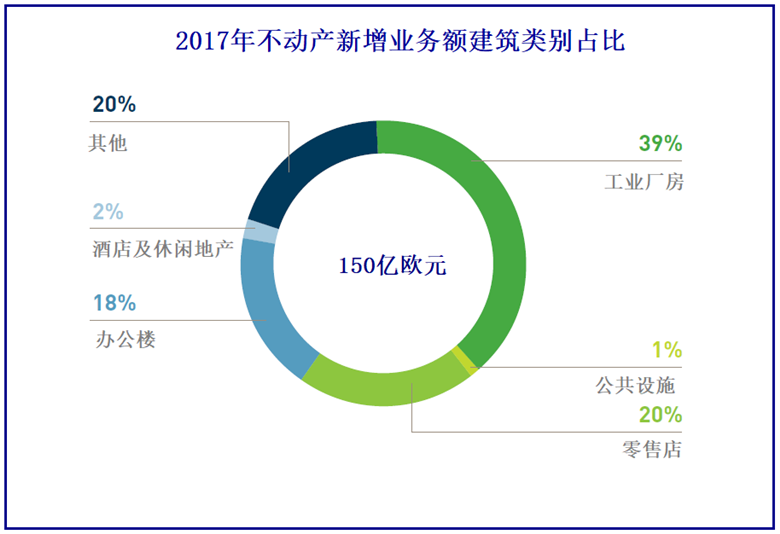

与上一年相比,不动产租赁持续低迷,2017年新增业务额为147亿欧元,同比下降了3.5%,合同数量仅增加了1.1%。

其中,工业厂房所占比重最大,约占整个不动产租赁新增业务额的39%。2017年,在不动产租赁新增业务额中,工业厂房增长了10.3%,零售店铺表现平稳,公共设施较去年也有所增长。然而,这些领域的增长并不能抵消其他领域对整个不动产租赁行业的消极影响,酒店和休闲地产下降了33.6%,写字楼及其他类型地产分别下降了17%和12.4%。

短期汽车租赁

根据欧洲租赁协会的统计, 2017年汽车短租公司采购量约为47.4万辆。截至2017年底,汽车短租公司的车队保有量约51.5万辆,全年签订的租赁合同数量约为2580万个。

关于欧洲租赁协会

欧洲租赁协会由32个欧洲国家的45个会员协会组成,包括租赁、长期/短期汽车租赁等租赁公司。2017年,这些协会包含了1400多家融资租赁公司和500家短期租赁公司。

欧洲租赁协会成员涵盖的业务模式包括汽车、设备和房地产等所有资产的租购、融资租赁及经营租赁业务,还包括汽车、货车、卡车等车辆出租业务。据估计,2017年欧洲租赁协会成员单位的新增业务额约占欧洲租赁市场的93%。

翻译:王雪钰 校对:刘开利

注:本文翻译自欧洲租赁协会发布的《2017 Key Facts and Figures》,版权归原作者所有。仅供内部参考,严禁以任何形式转载。

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19