影子银行与基于市场的融资

在次贷危机后,在非银行信用中介活动(nonbank credit intermediation)的诸多关键变化中,有两点特别突出:一是在非银行信用中介活动的结构层面,风险较高的影子银行活动明显受到抑制;二是在非银行信用中介活动的地理分布层面,发展中国家的相关活动更加突出,特别是中国。

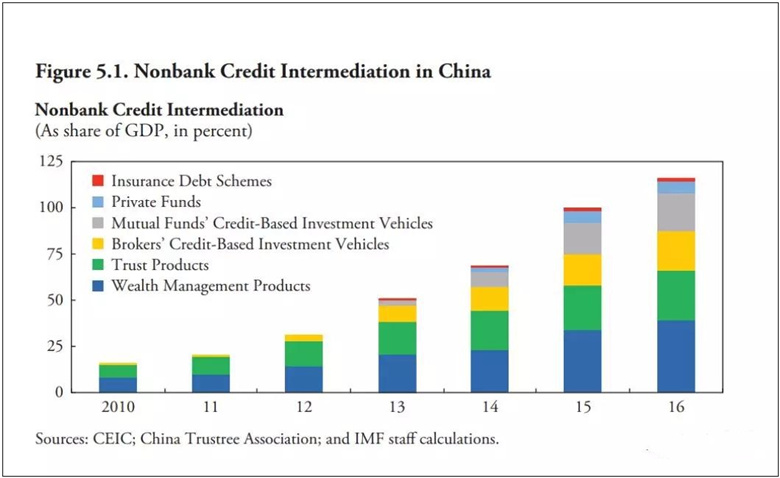

受到高储蓄率以及自由化改革的刺激,中国的金融体系,特别是其信用中介系统日益包容并且在过去较长的一个时期内促进了经济高速且稳定的发展。但是,在最近几年,其信用规模与GDP比率的增高以及信用缺口出现——包括传统银行体系内外出现的信用中介规模的扩大——引起了政策制定者的高度关注。自2012年至今,非银行信用中介的规模相对于GDP增加了整整1倍(见图5.1),超过传统银行贷款的增长速度。

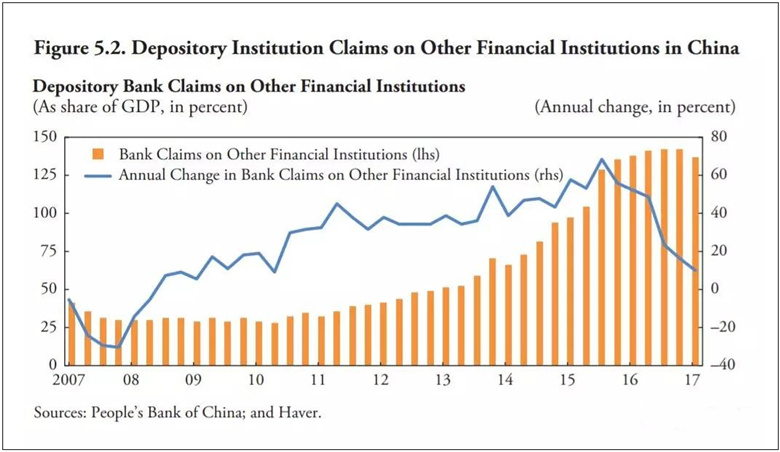

除去中国信用总量及增速的快速增长,中国非银行信用中介活动有几个典型特征需要予以关注。广泛的风险转换(risk transformations)是中国非银行信用中介活动的重要特征,特别是信用增级以及流动性错配。例如,投资者倾向于将投资说明书中的预期投资收益——普遍高于银行存款收益——视为应得到的确定收益,尽管支撑此类产品的抵押资产的价格必然随时间变化并且自身也存在内在的信用风险。投资者的这一理解在中国国内信用评级机构给予国内证券及金融产品超出其他国家正常比例的AAA评级的背景下显得更为严峻。此外,中国的信用增级,无论是在银行体系内,还是银行体系外,日益依赖短期批发性借款(short-term wholesale borrowing)。这些风险转换依赖关联度及复杂度不断上升的金融中介链条实现,目前,银行对非银行金融机构的权利主张(claims)已经从2010年不足GDP的30%增加到当前的130%(见图5.2)。从银行的总资产来看,其对非银行金融机构的权利主张在过去的十年间也已经翻了一倍,占到其目前总资产的25%,同时,其对非银行金融机构的融资依赖也显著增强。更进一步说,影子银行的复杂度以及不透明度已经由于融资链条的延长以及杠杆分层(layering of leverage)的加剧而进一步恶化,导致投资者及监管者更加难以真正看清(seeing through)真实的基础资产的风险水平。

对于官方融资支持(official backstops)来说,由于储蓄银行的资产负债表与非银行金融机构更加紧密的纠缠在一起,使得非银行金融机构可以更加充分利用自身与银行的风险关联而间接利用央行的流动性支持及储蓄保险,而流动性支持与储蓄保险依法只能授予传统银行。这一点在中国尤其显著,因为很多大型非银行金融机构往往归属于作为传统银行的金融控股公司。

尽管部分的非银行信用中介活动在中国的增长客观反映了中国金融系统的从较低层次开始的向上深化,但当从金融系统稳定的角度看,其中仍然有部分非银行信用中介活动的动机是存在明显问题的。例如,监管套利,银行持有AAA评级的以贷款为基础资产的证券化产品的监管资本要求仅是直接持有同样贷款的监管资本要求的四分之一,从而从整体上减少持有全部各层级证券化产品的监管资本要求。同时,通过将这些贷款出售给表外特殊目的实体并将其风险暴露的性质重归类投资权利主张(investment claims),银行同样可以得到监管资本节约并规避监管当局对单个银行贷款最高限额的限制。代理成本以及内在融资支持也是非银行信用中介活动发展的重要动力。对此,声誉成本是指理财产品损失可能最终需要由贷款发放机构也就是由银行来承受的风险,尽管这些理财产品是由银行的表外特殊目的主体发行并且与银行自身是破产隔离的。

中国的货币市场基金行业——世界上第二大的货币市场基金市场,并且占据了中国国内基金管理行业规模的半数以上——为以上风险特征提供了一个鲜活的例证。第一,货币市场基金的快速增长处在对标准投资基金行业(standard investment fund industry)进行监管的范围之外。例如,余额宝,其2000亿美元的资产规模使之成为中国国内最大的货币市场基金,并成为全球最大的货币市场基金之一,由阿里支付提供,也是电商阿里巴巴的附属子公司。第二,中国的货币市场基本无一例外的均是固定净值基金(constant net asset value)的变种,也就是说其必须以面值赎回,与当前作为全球发展趋势的非主权货币基金的浮动净值基金相违背。第三,尽管近期有所减少,但是中国货币市场基金持有的投资组合的加权平均到期日的最大值(目前是120天)仍是美欧绝大多数货币市场基金加权平均到期日的两倍,由此可能会产生流动性能错配的随附风险,特别是在中国货币市场基金整体现金的持有规模已经由2013年的75%下降到2017年的50%的情况下。此外,中国货币市场基金主要通过商业银行回购交易来取得融资,这一点同样与大多数国家形成鲜明对比,因为在大多数国家,货币市场基金往往是回购交易中的资金借出方,而非借入方,这导致中国货币市场基金极易受到银行系统产生的融资冲击的影响。第四,中国货币市场基金可以大规模使用杠杆,也就是说,当其净资产仅为5000亿美元多一点的时候,其实际上可以持有超过10000亿美元的总资产。同样,按照全球标准,这也是个例外,因为在其它国家,货币市场基金是不允许使用杠杆或者是被严格限制的。

令人鼓舞的是,中国的政策制定者近期已经着手对这些风险进行反应。最引人注目的是监管当局近期在着力消除传统银行与非银行金融机构之间的监管套利空间,强化监管执法,并逐步消除银行对理财产品内在的融资及信用支持。一些措施已经取得效果,例如,银行对非银行金融机构以及对表外特殊目的实体的权利主张的增长速度已经显著下降。然而,为使非银行信用中介活动成长成为可持续的融资模式,后续监管改革的仍然十分关键。

备注:本文转载自“闲斋自说”,系由广东金融学院法学院王鑫博士摘译的“Shadow Banking and Market-based Finance”(Tobias Adrian,Bradley Jones,August 1, 2018,International Monetary Fund Departmental Paper No.18/14)。

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19