2018欧洲租赁业发展报告

行业概况

根据欧洲租赁协会对其会员单位的统计,2018年欧洲租赁业新增业务额为3864亿欧元,同比增长7.7%。截至2018年底,租赁资产保有量约8326亿欧元,同比增长6.4%。

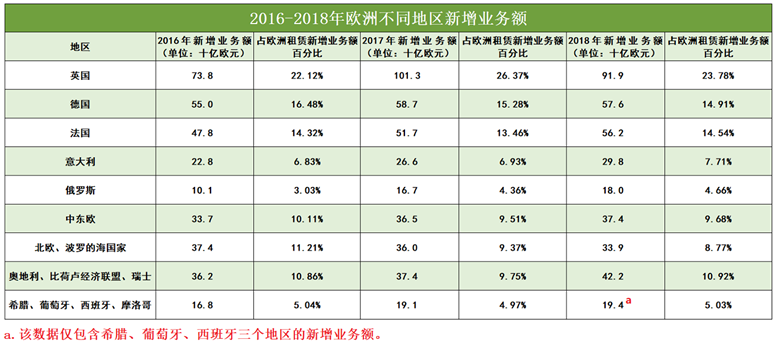

英国仍是欧洲最大的租赁市场,2018年新增业务额达919亿欧元。紧随其后的是德国和法国,分别是576亿欧元和562亿欧元。

2018年是欧洲租赁业稳步复苏的第六个年头,除希腊、斯洛伐克、土耳其和捷克共和国外,所有参与调查的国家租赁业发展势头良好,约三分之一的国家呈现两位数增长。尤其是荷兰、波兰、俄罗斯和保加利亚等国家,其新增业务额增速较快。此外,车辆、机械设备、工业设备、电脑及商业设备等主要领域的强劲表现,推动了欧洲租赁市场的全面增长。

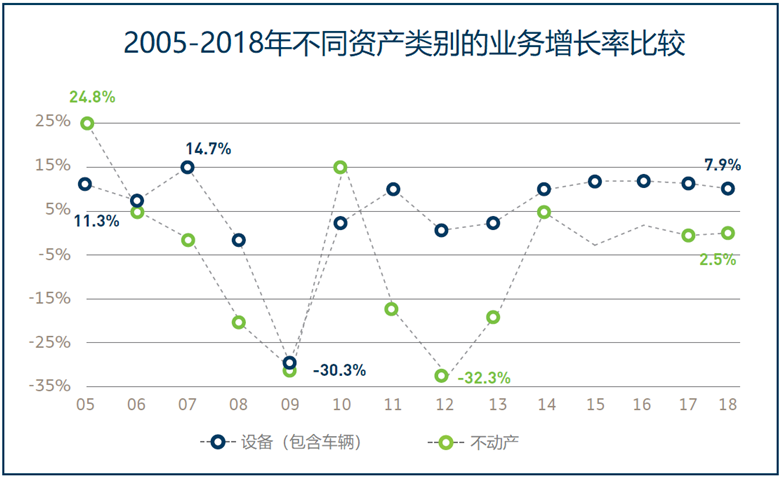

在资产类别方面,欧洲租赁市场中的设备租赁(含车辆)新增业务额达3718亿欧元,不动产租赁新增业务额达145亿欧元,设备租赁同比增长了7.9%,而不动产租赁同比增长了2.5%。

在渗透率方面,若以全部租赁新增业务额(含不动产)与固定资产投资比值计算,欧洲租赁业市场渗透率从2017年的14.5%增长至14.8%。若只限于设备及车辆(不包括不动产),则渗透率为25.9%,较去年同期增长了0.9%。

设备租赁与车辆租赁

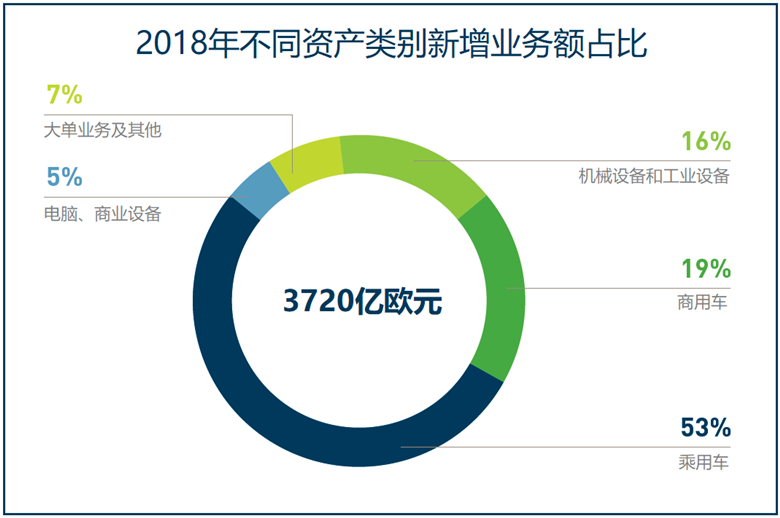

乘用车、商用车等车辆资产仍是欧洲租赁市场中最主要的租赁资产,约占整个欧洲租赁新增业务额的69%(2678亿欧元)。其中,乘用车领域发展势头良好,业务增速为7.2%。据欧洲租赁协会估计,欧洲租赁公司和融资租赁公司在2018年乘用车购置量超过920万辆。此外,商用车新增业务额为704亿欧元,业务增速为7.9%,略高于乘用车的增长速度。

2018年,其他设备资产状况整体良好,机械设备和工业设备新增业务额594亿欧元,同比增长了9.8%,约占设备租赁新增业务额的16%;大单业务(如船舶、飞机、轨道机车)和其他设备(如光伏等新能源资产)均呈上升趋势,分别增长了14.5%和3.3%;电脑、商业设备等小单业务增长了8.4%。

从客户类型来看,2018年新增业务额中(包括车辆),近四分之三的客户是私营企业,而作为消费者的终端客户约占25%,公共机构仅占3%。自2010年以来,在所有的客户类型中,只有作为消费者的终端客户一直保持稳步发展。

2018年,设备租赁和车辆租赁约有71%的合同期限为2-5年,平均的合同金额为3.32万欧元,平均单一合同金额较2017年增加了2.5%。

不动产租赁

与上一年相比,不动产租赁整体情况略有改善,2018年新增业务额为145亿欧元,同比增长了2.5%,合同数量增加了32.8%。合同数量的大幅度增加,主要原因是意大利不动产租赁合同数量大幅增加所致。

其中,工业厂房仍占比最大,约占整个不动产租赁新增业务额的37%。2018年,在不动产租赁新增业务额中,工业厂房下降了6.4%,酒店、休闲地产下降了3.6%,公共设施下降了32.9%。与此相反,写字楼和零售店铺分别增长了24.0%和5.4%,其他类型的地产也有所增长。

短期汽车租赁

根据欧洲租赁协会的统计,2018年汽车短租公司采购量约为55万辆。截至2018年年底,汽车短租公司的车队保有量约53.2万辆,全年签订的租赁合同数量约为2170万个。

关于欧洲租赁协会

欧洲租赁协会由32个欧洲国家的45个会员协会组成,包括租赁、长期/短期汽车租赁等租赁公司。2018年,这些协会包含了1700多家融资租赁公司和530家短期租赁公司。

欧洲租赁协会成员涵盖的业务模式包括汽车、设备和房地产等所有资产的租购、融资租赁及经营租赁业务,还包括汽车、货车、卡车等车辆出租业务。据估计,2018年欧洲租赁协会成员单位的新增业务额约占欧洲租赁市场的91%。

翻译整理:王雪钰

注:本文翻译自欧洲租赁协会发布的《2018 Key Facts and Figures》,仅供业内同仁参考,版权归欧洲租赁协会所有,严禁以任何形式转载。

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19