融资租赁行业的监管原则

在上一篇《为什么要把融资租赁行业纳入金融监管》中介绍了行业监管的国际背景,将融资租赁等影子银行业务纳入金融监管是国际金融监管改革的需要,也是我国防范金融风险的内在要求,但并不意味着要采用和银行或非银行金融机构相似的监管方式。根据G20达成的高层政策框架,国际金融稳定理事会(FSB)针对不同类型影子银行业务的风险特点,提供了监管的原则和可供选择的政策工具。融资租赁属于狭义影子银行的第二类经济功能(EF2),行业监管应考虑FSB提供的监管原则,并结合我国融资租赁行业的发展特点和风险特征。

一、影子银行的监管原则

按照FSB提供的政策框架,对影子银行的监管应基于对相关业务和经济功能的评估与分析,根据影子银行的业务特点和风险特征,在必要时选择合适的政策工具进行监管。在采用相应的政策工具时,监管部门应当确保监管措施与相应业务的风险水平是相适应的。FSB在相关年度和专题报告中,就影子银行的监管框架以及需要遵循的基本原则、首要原则、政策工具等内容进行了详细阐述。

1、基本原则(General Principles)

聚焦原则:应当针对影子银行的负外部性等风险仔细设计相应的监管措施。

适当性原则:监管措施应当与影子银行的风险水平相适应,特别是对系统性金融风险的影响。

前瞻性原则:监管措施应当具有前瞻性,并且能够适应影子银行的业务发展及应对未来可能出现的风险。

有效性原则:监管措施的制订与执行,既要确保与国际一般监管标准的一致性,也要避免跨地区的套利机会和空间。

评估与改进:监管机构要定期评估监管措施的有效性与适当性,并根据监管实际与业务发展持续改进所采取的政策措施。

2、首要原则(Overarching Principles)

1、统一界定并持续更新监管标准。如果某类业务具有影子银行的风险,可能会对系统性金融风险产生一定影响,为了确保金融稳定,在必要时应当将此类影子银行业务纳入金融监管。将某类影子银行纳入金融监管的前提是,应当由一个统一的机构来收集必要的信息,并制订相应的监管措施和监管标准。

2、收集必要的信息以评估影子银行的外部风险。一旦某类机构被确定为影子银行,且存在引起系统性金融风险的潜在风险,监管机构应当收集用于评估此类机构的流动性、期限错配等风险的必要信息。

3、披露重大风险以帮助其他市场参与主体管理风险。必要时,监管机构应当加强相关影子银行风险的披露,帮助其他市场参与主体能够准确掌握此类机构的风险程度,使其他市场参与主体能够更加及时、合理地采取相应措施,更好地管理风险,避免因突然遭受重大损失而影响运营。

4、基于经济功能分析风险并在必要时选择相应的政策工具。监管机构应当落实G20达成的高层政策框架,定期评估影子银行风险,在必要时采取相应的政策工具以缓释金融风险,并与相关国际机构分享信息,确保国际监管标准的一致性。对影子银行实施必要的监管,有助于政府部门识别影子银行风险的来源,最小化任何监管套利的空间。

二、我国融资租赁行业的风险特点

按照FSB的建议,确定行业监管的框架和措施需要先评估业务的风险,业务风险可以从资产规模、与银行的关联度、交易结构的复杂性、业务质量及负外部性等多个方面来考虑。

1、融资租赁占金融资产的比重较小

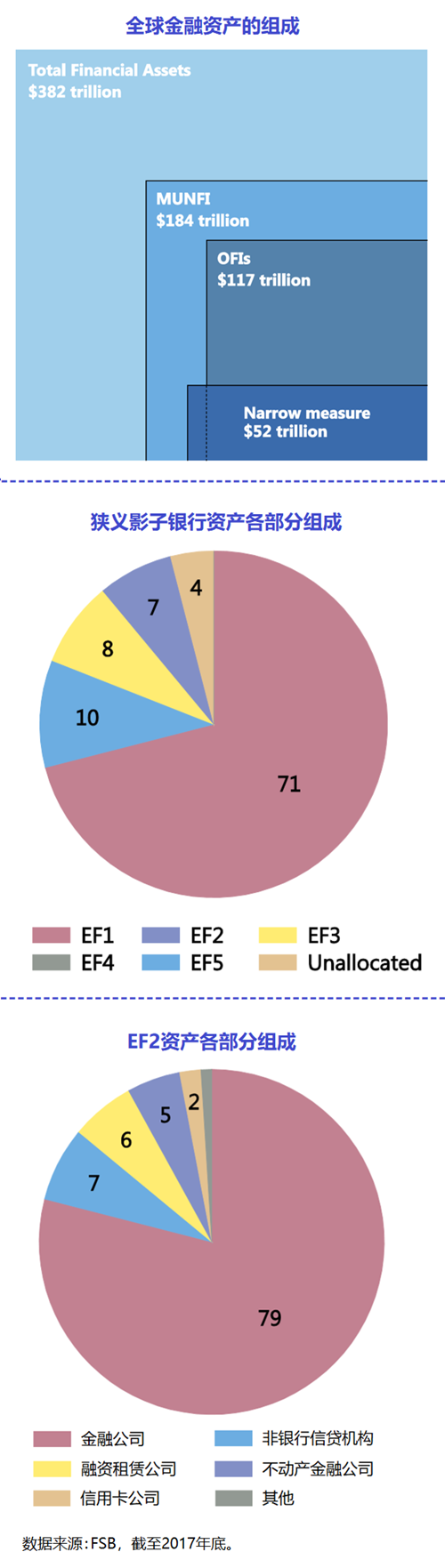

国际来看,截至2017年底,全球金融资产总额为382万亿美元,其中狭义的影子银行资产52万亿美元,约占全球金融资产的13.6%。其中,EF2在狭义影子银行的比重仅占7%,占比最大的是EF1(71%);再者,在EF2的各类资产中,融资租赁公司的金融资产仅占6%,占比最大的是金融公司(79%)。因此,不管是EF2在狭义影子银行中的比重,还是融资租赁在EF2中的比重,都是非常低的,对金融稳定的影响也较小。

国内来看,我们至今仍欠缺关于影子银行的有效统计,既然影子银行已纳入金融监管,统一、科学、合理的信息统计应当是首先要解决的问题。在穆迪发布的《中国影子银行季度报告》中,截至2018年底,我国广义影子银行的资产总额约为61.3万亿人民币,约占GDP的68.1%,占比已连续三年大幅下降。其中,融资租赁、典当、保理、P2P、消费金融等影子银行资产合计约为6.3万亿人民币,约占广义影子银行资产的10.28%,约占全部金融资产的2.4%。当然,穆迪的统计只能当作参考,金融租赁公司采用的是与银行相似的监管方式,而且可以获得中央银行的流动性支持,因此不属于影子银行资产。

此外,国际清算银行在2018年发布的一篇报告(Working Papers No 701)中指出,中国的影子银行以理财、信托和委托贷款为主,且具有以下5个特点:①银行是影子银行的中心,②影子银行是传统的银行存款和信贷业务的重要补充,③影子银行与金融体系具有紧密的关联性,④影子银行产品与结构的复杂性较低,⑤实质或误以为的保证情况较为普遍。

2、融资租赁行业的风险整体可控

从资产质量来看,虽然近年来融资租赁公司的逾期率有所上升,但对于绝大多数的融资租赁公司来讲,不管是经营风险还是金融风险,仍然在可控制、可承受的范围内。与其他的金融业务相比,融资租赁是以“融物”替代“融资”,持有标的资产的所有权,风险控制能力相对较好。

当前,我国的融资租赁业务大致可以分为侧重于融物的业务和侧重于融资的业务,融物的业务资产状况较好,业务比较分散,能够使融资租赁公司比较好地管理风险;融资的业务主要集中在一些优质客户,虽然资产的流动性较差,但客户的资信条件比较好,整体风险相对可控。我们不能回避风险,但是也不能放大问题,在经济下行压力仍然较大、实体经济仍然较为困难的情况下,整个融资租赁行业还能保持稳定的发展,已经实属不易。

从交易结构来看,我国融资租赁业务的模式相对比较简单,交易结构的复杂性不高,资金提供方很容易了解融资租赁交易的具体条款和主要风险。有些融资租赁公司虽然也尝试了一些业务创新,但行业整体仍处于发展的初级阶段,创新业务的交易结构也比较简单。

从融资渠道来看,融资租赁公司的资金来源相对简单,主要以自有资金、银行贷款、资产证券化和公司债为主。2018年初,上交所和深交所颁布了《融资租赁债权资产支持证券挂牌条件确认指南》,对租赁资产证券化提出了严格的要求和非常高的标准,有效防范了相应的金融风险。一直以来,银行对融资租赁公司的授信条件和要求都非常高,很多融资租赁公司--特别是民营的融资租赁公司从银行融资已经非常困难。

总体而言,为了促进我国融资租赁行业的健康持续发展,有必要对融资租赁公司的业务行为进行适度监管。所谓的适度监管,既体现在监管的内容上,也体现在监管的方式上,监管的内容要针对行业存在的主要风险,监管的方式也要考虑融资租赁业务本身和公司经营的特点。同时,规范应当与引导并重,融资租赁行业自身的转型升级需要国家给予更多的政策支持,融资租赁服务中小微企业发展在各国各地区初期都需要政策扶持。还是那句话,发展中的问题要靠发展来解决,融资租赁行业发展得好,受益的不仅仅是融资租赁公司,更是那些通过融资租赁获得金融支持的众多实体企业。

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19