沈双波:融资租赁企业可持续融资方式

融资租赁作为与实体经济结合最紧密的融资方式之一,在支持绿色低碳转型、践行绿色发展方面具备突出优势。凭借融资融物的双重属性, 融资租赁企业既可以相关设备上为绿色产业提供必要保障,又能直接为绿色项目提供资金支持,与相关实体企业共同推进绿色低碳转型。

2021年以来,党中央、国务院相继出台要大力发展绿色金融的相关政策。在政策示范效应下,更多金融资源、社会资金加码投向绿色产业,为融资租赁企业助力产业绿色低碳转型提供了较好的融资环境。

融资租赁企业可持续融资的重点应致力于绿色可持续资产,通过发行绿色债券、可持续挂钩债券、转型债券及绿色贷款等方式获取融资。

绿色债券

根据《绿色债券支持项目目录(2021年版)》的规定,绿色债券是指将募集资金专门用于支持符合规定条件的绿色产业、绿色项目或绿色经济活动,依照法定程序发行并按约定还本付息的有价证券。

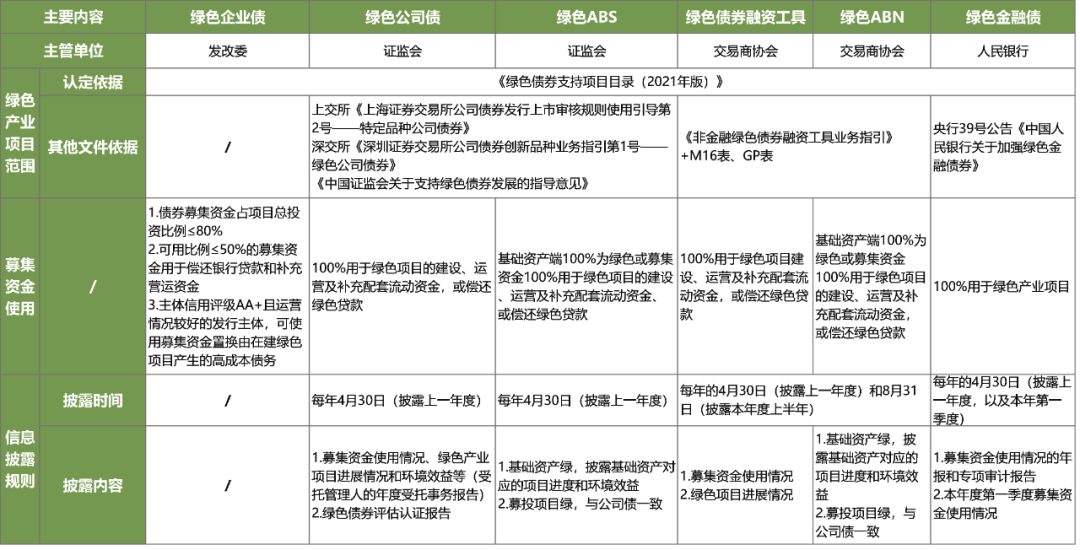

1.绿色债券的种类

在类型上,绿色债券与普通债券几乎没有区别。根据监管部门的不同,绿色债券可分为人民银行主管的绿色金融债,发改委主管的绿色企业债,证监会主管的绿色公司债、绿色ABS,以及交易商协会主管的绿色ABN和绿色债务融资工具等。

同时,为践行绿色发展理念,我国创新推出碳中和债券。碳中和债券募集资金专项用于具有碳减排效益的绿色项目的各类型债券产品,属于绿色债券的子品种。此外,蓝色债券也是绿色债券的子品种,其募集资金主要用于支持海洋保护和海洋资源可持续利用相关项目。

2.绿色债券的发行要求

从募集资金用途来看,绿色企业债要求不低于50%用于符合要求的绿色项目;而绿色公司债、绿色ABS、绿色ABN、绿色债券融资工具、绿色金融债等绿色债券募集的资金需100%用于符合要求的绿色项目。募集资金使用范围均包括绿色项目的建设、运营、收购、配套营运资金补充及其有息债务偿还等。

从信息披露方面来看,为了保证绿色债券确实用于绿色项目,绿色债券在透明度的要求上比普通债券更高。发行人应当在募集说明书中披露募集资金拟投资的绿色项目情况、所属具体的绿色项目类别、项目认定依据或标准及环境效益目标、绿色公司债券募集资金使用计划和管理制度等内容。同时,发行人还应当提供募集资金投向绿色产业项目的承诺函,在定期报告中也需要披露绿色公司债券募集资金使用具体领域、绿色项目进展情况及其产生的环境效益等。

可持续发展挂钩债券

2021年4月28日,交易商协会组织市场成员创新推出可持续发展挂钩债券(Sustainability-Linked Bond,简称SLB),可持续发展挂钩债券是指将债券条款与发行人可持续发展目标相挂钩的债务融资工具。

可持续发展挂钩债券目标包括关键绩效指标(KPI)和可持续发展绩效目标(SPT),关键绩效指标(KPI)是对发行人运营有核心作用的可持续发展业绩指标;可持续发展绩效目标(SPT)是对关键绩效指标的量化评估目标,并需明确达成时限。

可持续发展挂钩债券对发行主体、发行方式、债券品种等不设限制,常规债务融资工具发行主体均可注册发行可持续发展挂钩债券。

可持续发展挂钩债券募集资金可用于一般用途,无特殊要求。债券结构设计方面,可持续发展挂钩债券不设具体要求或限制,发行人可根据实际情况进行条款设计,可以包括但不限于票面利率调升(或调降)、提前到期、一次性额外支付等。

可持续发展挂钩债券适合注重声誉、希望扩大ESG投资人基础、有信心和实力实现可持续发展目标的主体发行,尤其是暂无足够绿色项目而较难发行绿色债务融资工具的发行人和想参与可持续金融的传统行业发行人。

转型债券

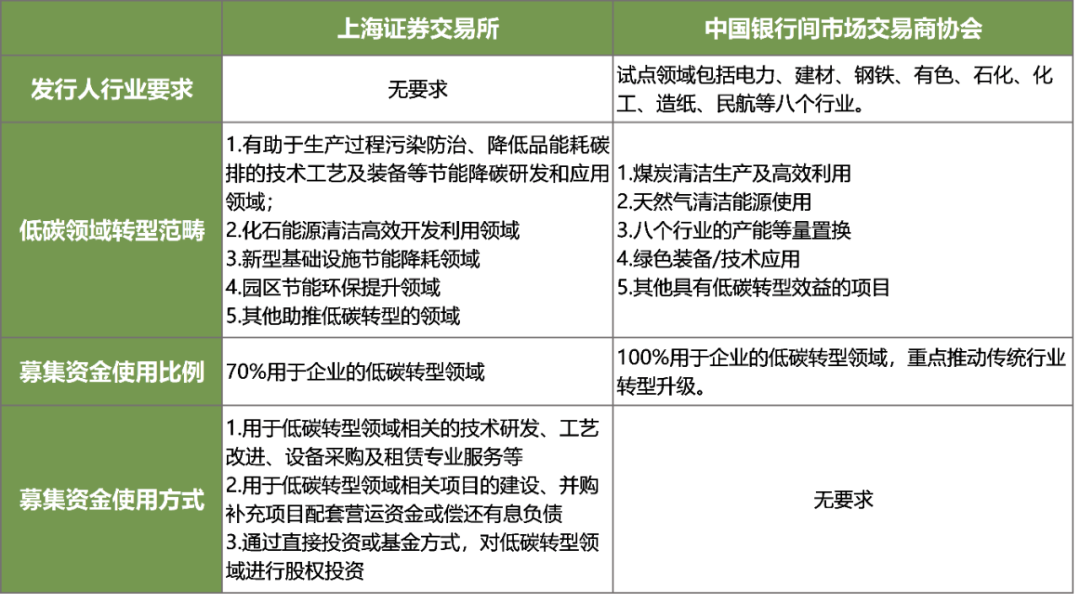

2022年6月,上交所和交易商协会先后推出了低碳转型债券及转型债券。低碳转型债券、转型债券均是指募集资金用途符合国家低碳转型相关发展规划或政策文件及国家产业政策要求,募集资金专项用于低碳转型领域的债券。

两类债券的要求基本一致,都与绿色债券一样遵循资金使用、项目筛选与评估流程、资金管理、信息披露与报告四大核心要素,均要求募集资金专项用于低碳转型领域,募集资金均可用于低碳转型领域项目的建设、运营、收购及偿还绿色项目的有息债务,均要求在发行前对于募集资金拟投向转型领域的具体情况、预计的转型效果等进行披露。其次,监管均对该类债券给予专项标识。

不同主管部门对于转型债券的发行人行业要求、低碳领域转型范畴、募集资金使用比例和使用方式等方面要求略有差异。需要注意的是,低碳转型债券募集的资金需70%用于企业的低碳转型领域,转型债券募集的资金需100%用于企业的低碳转型领域。

绿色贷款

2018年贷款市场协会和亚太贷款市场协会联合发布了《绿色贷款原则》,旨在提供一个供市场广泛使用的框架,在此框架内可以保持贷款产品的灵活性,并将根据绿色贷款的发展和增长定期进行审查。

绿色贷款是将资金专用于为新增及/或现有合格绿色项目提供部分/全额融资或再融资的各类型贷款工具。其四大核心包括,资金用途、项目评估和筛选、资金管理和信息披露。

1.资金用途

绿色贷款的基本判断因素是贷款资金应当用于绿色项目(包括研发等其他相关支出),这点应在财务文件中进行合理描述。

2.项目评估和筛选

借款人应向贷款人阐明:绿色项目的环境可持续发展目标;判断项目是否遵从上文提及的绿色项目类别的评估流程;相关准入标准,包括负面清单和其他用于识别和管理与项目相关的潜在环境重大风险的流程。

3.资金管理

绿色贷款可采取一笔或多笔贷款,则必须明确指定每笔绿色贷款,并以适当的方式将每笔绿色贷款资金记入各自的账户或由借款人进行跟踪。

4.信息披露

年度报告内容应包括配置绿色贷款资金的项目清单,以及项目简要说明、资金配置量和预期效果。若由于保密协议、商业竞争或项目数量过多不便披露项目细节,《绿色贷款原则》建议以通用描述或组合形式进行披露。信息只需要向参与贷款的机构披露。

5.绿色项目的认证

对融资租赁企业绿色项目的认证,需从租赁物对应的项目和资金用途进行审查。一方面,审查租赁物对应的项目是否符合国家发改外等七部委发布的《绿色产业指导目录(2019年版)》或中国人民银行等三部委发布的《绿色债券支持项目目录(2021年版)》的要求;另一方面,审查资金是否用于绿色项目的建设、运营维护或用于购买降低资源消耗和污染排放的社保等。

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19